汇率改革(汇率改革)

VLoG

次浏览

更新时间:2023-05-18

汇率改革

基本信息

| 中文名 | 汇率改革 |

| 类型 | 改革 |

| 作用 | 调节经济 |

| 所属行业 | 经济 |

汇率制度

1994年以前的人民币汇率形成机制

新中国成立以来至改革开放前,人民币汇率由国家实行严格的管理和控制。改革开放前我国的汇率体制经历了新中国成立初期的单一浮动汇率制(1949~1952年)、五六十年代的单一固定汇率制(1953~1972年)和布雷顿森林体系后以“一篮子货币”计算的单一浮动汇率制(1973~1980年)。党的十一届三中全会以后,我国的汇率体制从单一汇率制转为双重汇率制。经历了官方汇率与贸易外汇内部结算价并存(1981~1984年)和官方汇率与外汇调剂价格并存(1985~1993年)两个汇率双轨制时期。

1994~2005年的人民币汇率形成机制

1993年12月,国务院正式颁布了《关于进一步改革外汇管理体制的通知》,采取了一系列重要措施,具体包括,实现人民币官方汇率和外汇调剂价格并轨;建立以市场供求为基础的、单一的、有管理的浮动汇率制;取消外汇留成,实行结售汇制度;建立全国统一的外汇交易市场等。 1994年1月1日,人民币官方汇率与外汇调剂价格正式并轨,我国开始实行以市场供求为基础的、单一的、有管理的浮动汇率制。企业和个人按规定向银行买卖外汇,银行进入银行间外汇市场进行交易,形成市场汇率。 1997年亚洲金融危机爆发后,中国主动收窄了人民币汇率浮动区间。此后外汇管制进一步放宽。

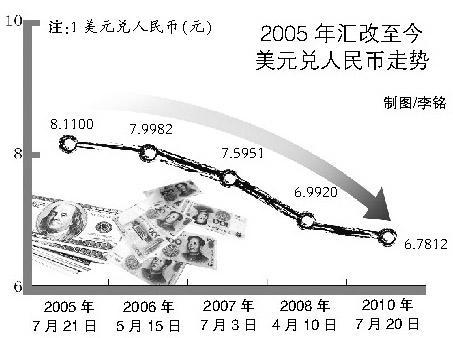

2005年以来的人民币汇率形成机制

汇率改革

2008年,我国适当收窄了人民币波动幅度以应对国际金融危机,在国际金融危机最严重的时候,许多国家货币对美元大幅贬值,而人民币汇率保持了基本稳定。

2010年6月19日,中国人民银行新闻发言人表示中国人民银行决定“进一步推进人民币汇率形成机制改革,增强人民币汇率弹性”。

汇改

2005年:建立健全以市场供求为基础的,参考一篮子货币进行调节,单一的,有管理的浮动汇率制。

最新情况

2010年6月19日,中国人民银行宣布进一步推进人民币汇率形成机制改革,增强人民币汇率弹性。

汇率改革

2012年4月16日起,人民币兑美元汇率幅度放宽至1%。

2014年,汇率市场化改革步伐加快,人民币汇率从单向升值转为双向波动;3月央行再次将即期外汇人民币对美元交易价浮动幅度从1%提至2%。

一篮子

人民银行宣布人民币从原本紧盯美元的汇率制度,改为参考一篮子货币。所谓参考一篮子货币,是指某一个国家根据贸易与投资密切程度,选择数种主要货币,不同货币设定不同权重后组成一篮子货币,设定浮动范围,该国货币就根据这一篮子货币并在范围内浮动。

基本立场

影响

人民币汇改的影响到底有多大?主要取决于结构调整能否带来中国企业整体盈利能力的改观和老百姓实际收入水平的提高这两大因素。

至于人民币汇改对股市有何影响,笔者认为,海内外股市都会因为人民币汇率制度改革的推进带来了想象空间:在中国,和消费题材与金融行业相关的股票会被追捧,如果我们的实体经济还没有显现出受汇率影响的变化的话,那么,股市市值整体上移的可能性完全存在。老百姓的财富效应将从房地产市场走向股票市场;在欧美,由于人民币升值的预期,国际金融市场的资金格局将会发生质的变化,一方面预期欧美经济会有“中国效应”的拉动而出现很大的转机预期,欧美股市也会不断上扬。另一方面,国际资本向中国和亚洲的流动,会缓解美元泡沫和欧元贬值的压力。短期内,甚至会推动美国金融业对企业和个人信贷活动的恢复,我自己十分期待这种效果如果能够促进美国企业和个人的投资与消费活动的恢复,那么,这个积极意义可能就非常值得关注。因为对中国企业出口能力的恢复也产生不可忽视的积极意义,甚至能够冲销汇率升值所带来的负面影响。

人民币汇改对老百姓消费产生怎样的影响?“进口品”消费增加,旅游活动、海外购物短时间会变得活跃,但是指望中国消费能力因为人民币汇率的变化而发生质变,可能是过于乐观了,或者说不了解今天影响中国内需的结构性摩擦因素,它是不可能靠人民币汇率升值来加以解决的。

人民币汇改,不同的企业会有不同的境遇。出口企业可能会受到汇率和欧美经济萧条的双重打压而受阻,面向国内企业的利润会变得扑朔迷离,一部分企业被欧美企业的出口所挤压,一部分企业从人民币升值中所带来的进一步商务机会扩大的利好环境,效益不断提高,比如,金融业和垄断与市场不开放行业。而且,这类企业的业绩好坏还取决于政府量化宽松政策执行的力度。我个人认为后者不改变,将来一定弊多利少。

人民币汇改对宏观调控的挑战也变得越来越大。如果结构调整很慢,而且很不到位,那么,资产泡沫的压力将会十分明显,中国产业空洞化的现象就会日趋严重,中国政府退市的负作用就会十分巨大。所以,为了冲销这种负面影响,更需要中国政府随机应变的能力,实施上这是很难做到的,弄不好,解决了的问题,更进一步恶化了将来结构性的扭曲问题。

人民币汇改的影响到底有多大?主要取决于结构调整能否带来中国企业整体盈利能力的改观和老百姓实际收入水平的提高这两大因素上,如果在这方面没有产生积极的意义,那么,欧美夸大中国汇改积极意义的效果就会昙花一现,而会把矛头错误地指向中国市场的开放问题和制度不透明问题上,始终不想承认中国消费能力的问题和结构性摩擦的问题。到那时,今天高调肯定的态度会转变成更多不切合实际的指责声。

短时期中国产品的替代效应会对欧美国家有利,如果它能和欧美国家金融体系的借贷能力的恢复和股市价格功能的恢复联系起来,那么,欧美经济和世界经济的复苏推动就会产生我们意想不到的积极效果。如果没有这样的结果而全部指望中国经济的拉动因素,那是过于乐观了,也是不可持续的。事实上,今天中国经济对欧美的贡献来自于政府量化宽松的宏观政策组合,而不是来自于民间企业和消费活力的自发推动,所以,实际上人民币升值丝毫不能改变这种结构,而只是暂时的“货币错觉”所带来的短期消费增长效果。

既然人民币汇率的积极意义对海内外都是有限的,那么,今后世界经济摆脱危机造成的影响和防范世界经济二次探底的风险,我们还应该注意些什么?人民币升值在这种改革成功的基础上是锦上添花,但如果结构调整没有多大变化,那么,人民币汇率的改革步伐加快有可能出现“火上加油”的负面效果。

汇改目标