国债收益率(经济学术语)

VLoG

次浏览

更新时间:2023-05-18

国债收益率

经济学术语

国债收益率是指投资于国债债券这一有价证券所得收益占投资总金额每一年的比率。按一年计算的比率是年收益率。决定债券收益率的要素主要有三个即利率、期限、购买价格。这三个要素之间的变动决定了债券收益率的高低。

基本信息

| 中文名 | 国债收益率 |

| 符号 | % |

| 定义 | 投资于国债债券这一有价证券所得收益占投资总金额每一年的比率 |

| 分类 | 直接收益率、到期收益率 |

| 功能 | 国债收益率曲线是金融分析的基石之一 |

| 意义 | 指导投资决策 |

收起

指标介绍

收益率指标

曲线

收益率曲线对于国债分析,就如同K-线图对于股票分析一样,看似简单直观,但是其中却又包含着无穷的奥妙。随着70年代以来国际上金融创新的不断发展,收益率曲线的重要性已经远远超出了国债分析领域,而成了整个金融分析的基石之一。

那么什么是收益率曲线呢?我们首先回顾一下收益率的概念。为了判别一个投资是否值得进行,人们想出了很多种办法。一个最常用的办法就是计算收益率,也就是在一定时间内,投资的回报占全部投入的百分比。

三个月 | 半年 | 一年 | 两年 | 三年 | 五年 |

1.80 | 2.25 | 2.52 | 3.06 | 3.69 | 4.14 |

可以看出,1年储蓄的收益率为2.52%,2年储蓄的收益率为3.06%。储蓄的收益率(即储蓄利率)与到期时间有着明显的相关关系,年限越长,利率越高。所以如果不考虑资金占用问题的话,就应该选择期限更长的储蓄品种,以获得更高的回报。

同样的,国债作为一种投资工具,它的收益率与到期年限同样也存在着类似的相互关系。一般来说,期限越长,收益率越高。为了准确地把握这种变化关系,从而在短期、中期、长期国债中,正确地选择投资品种,人们发明了国债收益率曲线这个重要的分析工具。

国债收益率曲线是描述国债投资收益率与期限之间关系的曲线。

分类

对于投资者而言,比较重要的收益率指标分别有以下几种:

直接收益

直接收益率的计算非常直接,用年利息除以国债的市场价格即可,即i=C/P0。

到期收益

收益率

到期收益率的计算公式为:

V=C1/(1+i)+C2/(1+i)^2+…+Cn/(1+i)^n+Mn/(1+i)^n

例如:2000年6月14日696国债的市场价格为142.15元,未偿付期限为6年,则到期收益率可计算如下:

142.15=11.83/(1+i)+11.83/(1+i)^2+11.83/(1+i)^3+11.83/(1+i)^4

+11.83/(1+i)^5+11.83/(1+i)^6+100/(1+i)^6 (1)

采用内插法,先假设i=4%,则(1)式右边为:

V1=11.83/(1+0.04)+11.83/(1+0.04)^2+11.83/(1+0.04)^3+11.83/(1+0.04)^4+11.83/ (1+0.04)^5+11.83/(1+0.04)^6+100/(1+0.04)^6=141.05<142.15

说明到期收益率小于4%,再假设i=3%,则(1)式右边为:

V2=11.83/(1+0.03)+11.83/(1+0.03)^2+11.83/(1+0.03)^3+11.83/(1+0.03)^4+11.83/ (1+0.03)^5+11.83/(1+0.03)^6+100/(1+0.03)^6=147.83>142.15

说明到期收益率介于3%-4%之间,运用内插法,可求出到期收益率:

收益率

可求出i=3.84%。

持有期收益

持有期收益率的计算公式为:i=(P2-P1+I)/P1

其中,P1为投资者买入国债的价格,P2为投资者卖出国债的价格,I为持有期内投资者获得的利息收益。

例如:投资者于2000年5月22日以154.25元的价格买入696国债(000696),持有一年至2001年5月22日以148.65元的价格卖出,持有期间该国债付息一次(11.83元),则该国债的持有期收益率为:

i=(148.65-154.25+11.83)/154.25=4.04%

收益排行

中国国债收益率排行

中国国债收益率排行榜单前10

国债收益率

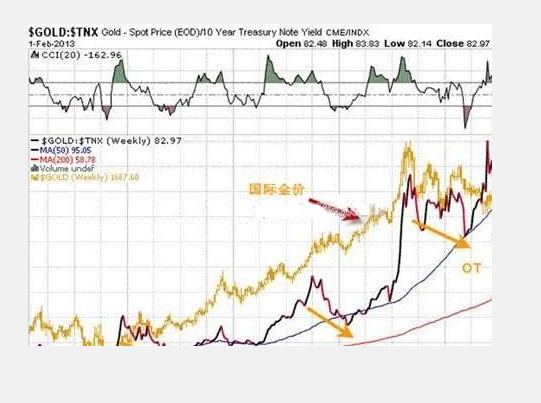

与黄金

黄金是货币,虽然持有人不能获得利息;国债是纸或者数字,发行人为了安抚持有人的焦虑,会支付所谓的“国债收益”。每一年国债全部收益占投资总金额的比率就是每年的“国债收益率”。今天我们来看看美国10年期国债收益率,在目前的收益率背景之下,从宏观方面来看贵金属的走势将会如何。

国债收益率

参考资料

[1]

国债收益率 · 康波财经[引用日期2021-04-22]