中心极限定理(概率论中最重要的一类定理)

VLoG

次浏览

更新时间:2023-05-22

中心极限定理

概率论中最重要的一类定理

简介及历史

最早的中心极限定理是讨论n重伯努利试验中,事件A出现的次数渐近于正态分布的问题。1716年前后,A.棣莫弗对n重伯努利试验中每次试验事件A出现的概率为 的情况进行了讨论,随后,P.-S.拉普拉斯和A.M.李亚普诺夫等进行了推广和改进。自P.莱维在1919~1925年系统地建立了特征函数理论起,中心极限定理的研究得到了很快的发展,先后产生了普遍极限定理和局部极限定理等。极限定理是概率论的重要内容,也是数理统计学的基石之一,其理论成果也比较完美。长期以来,对于极限定理的研究所形成的概率论分析方法,影响着概率论的发展。同时新的极限理论问题也在实际中不断产生。

的情况进行了讨论,随后,P.-S.拉普拉斯和A.M.李亚普诺夫等进行了推广和改进。自P.莱维在1919~1925年系统地建立了特征函数理论起,中心极限定理的研究得到了很快的发展,先后产生了普遍极限定理和局部极限定理等。极限定理是概率论的重要内容,也是数理统计学的基石之一,其理论成果也比较完美。长期以来,对于极限定理的研究所形成的概率论分析方法,影响着概率论的发展。同时新的极限理论问题也在实际中不断产生。

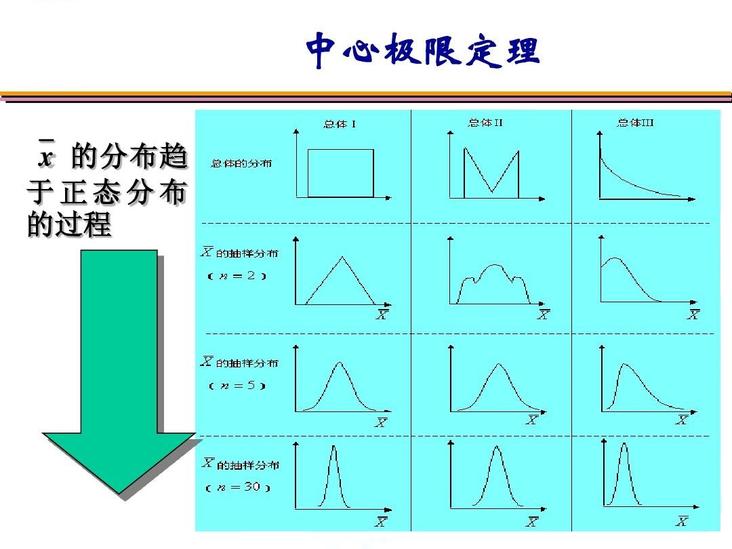

中心极限定理有着有趣的历史。这个定理的第一版被法国数学家棣莫弗发现,他在1733年发表的卓越论文中使用正态分布去估计大量抛掷硬币出现正面次数的分布。这个超越时代的成果险些被历史遗忘,所幸著名法国数学家拉普拉斯在1812年发表的巨著Théorie Analytique des Probabilités中拯救了这个默默无名的理论。拉普拉斯扩展了棣莫弗的理论,指出二项分布可用正态分布逼近。但同棣莫弗一样,拉普拉斯的发现在当时并未引起很大反响。直到十九世纪末中心极限定理的重要性才被世人所知。1901年,俄国数学家里雅普诺夫用更普通的随机变量定义中心极限定理并在数学上进行了精确的证明。如今,中心极限定理被认为是(非正式地)概率论中的首席定理。

定义

独立同分布的中心极限定理

棣莫佛-拉普拉斯定理

设随机变量X(n=1,2,...,)服从参数为n, 的二项分布,则对于任意有限区间(a,b)有

的二项分布,则对于任意有限区间(a,b)有

不同分布的中心极限定理

设随机变量 ,

, ,.....

,..... ,......独立同分布,它们的概率密度分别为

,......独立同分布,它们的概率密度分别为 ,并有

,并有 ,

, ,(k=1,2,...),令:

,(k=1,2,...),令:

应用

中心极限定理在A/B测试中的应用

事实上,以上对于中心极限定理的两种解读,在不同的场景下都可以对 测试的指标置信区间判定起到一定作用。

测试的指标置信区间判定起到一定作用。

对于属于正态分布的指标数据,我们可以很快捷地对它进行下一步假设检验,并推算出对应的置信区间;而对于那些不属于正态分布的数据,根据中心极限定理,在样本容量很大时,总体参数的抽样分布是趋向于正态分布的,最终都可以依据正态分布的检验公式对它进行下一步分析。

其他举例

1.某炮兵阵地对敌人的防御地段进行100次射击,每次射击中炮弹的命中数是一个随机变量,其期望为2,方差为1.69,求在100次射击中有180颗到220颗炮弹命中目标的概率。

2.一个复杂系统由100个相互独立的元件组成,在系统运行时每个元件损坏的概率为0.1,为使系统正常工作,至少必须有85个元件工作,求系统的可靠度(正常工作的概率)。

解:以X表示100个元件中正常工作的元件数,则X~B(100,0.9),由二项分布的正态近似,