SDR(特别提款权)

VLoG

次浏览

更新时间:2023-05-18

SDR

特别提款权

特别提款权(Special Drawing Right,SDR),亦称“纸黄金”(Paper Gold),最早发行于1969年,是国际货币基金组织根据会员国认缴的份额分配的,可用于偿还国际货币基金组织债务、弥补会员国政府之间国际收支逆差的一种账面资产。其价值目前由美元、欧元、人民币、日元和英镑组成的一篮子储备货币决定。会员国在发生国际收支逆差时,可用它向基金组织指定的其他会员国换取外汇,以偿付国际收支逆差或偿还基金组织的贷款,还可与黄金、自由兑换货币一样充当国际储备。因为它是国际货币基金组织原有的普通提款权以外的一种补充,所以称为特别提款权。

2015年11月30日,国际货币基金组织正式宣布人民币2016年10月1日加入SDR(特别提款权)。

创立背景

该体系下,只有黄金和美元是储备资产。黄金的供给很少,美国只能通过持续的国际收支逆差向世界提供更多美元作为国际基础货币。当时,很多国家尚在战后复苏期,劳动成本相对美国较低,盯住美元能够刺激出口,所以多数国家不愿意调整汇率。

全球国际收支调整机制的缺位,使得美国贸易逆差持续,人们对固定的美元对黄金比率的信心一点点被侵蚀。比利时裔美籍经济学家特里芬(Robert Triffin)提出的这一问题被命名为“特里芬难题”:世界必须在全球货币流动性匮乏与对美元的信心丧失之间做选择。

1968年3月,由“十国集团”提出了特别提款权的正式方案。但由于法国拒绝签字而被搁置起来。美元危机迫使美国政府宣布美元停止兑换黄金后,美元再也不能独立作为国际储备货币,而此时其他国家的货币又都不具备作为国际储备货币的条件。

1969年,IMF创设SDR,初始价值被设为1单位SDR对1美元,相当于0.888671 克黄金。SDR相当于一种账面资产,也被称做“纸黄金”。

发行历史

1970年,美国从紧的货币政策令全球范围内的外汇储备流动性匮乏。为了弥补美元储备资产的短缺,1970年1月1日,IMF首次发行了30亿SDR分配给其成员国。其后的1971年和1972年,每年继续分配30亿SDR。经过三年的分配后,SDR在世界非黄金储备资产中的占比达到9.5%。

但是在1971年,美国国内停滞的经济增长状况迫使美联储实行了宽松的立场,像脱缰野马一般向全球释放了大量的流动性。这一改变了的货币政策立场与金本位下的固定汇率体系不再匹配:美元这一“货币锚”过于疲弱。尼克松总统宣布美元价值与黄金脱钩。

至1973年,多数其他主要货币对美元的固定汇率先后被放弃,布雷顿森林体系解体。IMF在讨论是否需要继续增加SDR分配时,考虑美国的收支逆差使全球储备货币增加,SDR作为补充性储备资产的功能不再那么重要,决定不再增加SDR。

与此同时,随着固定汇率体系被打破,SDR开始与一篮子货币挂钩,起初是16个货币,后改为美英德法意五国货币。日元在1980年被纳入SDR篮子。欧元在1999年出现后,代替三个欧洲大陆国家货币,与美元、英镑、日元一起组成了新千年头15年内的货币篮子。

快进至2008年,全球金融危机爆发,美元的地位再次受到冲击和质疑。为了缓解全球金融体系的流动性紧张,同时希望通过将SDR也分配给以往不曾分得SDR的新兴市场国家来更好反映他们的经济地位,IMF在2009年创造了1826亿SDR,根据每个成员国在IMF的份额分配给各成员国。这是历史上的第三轮,也是规模最大的一轮SDR发行。全球各国持有的SDR总额借此达到 2041亿。

2016年8月31日,央行官网发布公告称,世界银行(国际复兴开发银行)首期特别提款权(SDR)计价债券在中国银行间债券市场成功发行,发行规模为5亿SDR(约合人民币46.6亿元),期限为3年,结算货币为人民币。

2022年8月1日,据中国证券报消息,新的特别提款权(SDR)货币篮子于8月1日生效,人民币权重由10.92%上调至12.28%(升幅为1.36个百分点)。

份额分配

SDR[特别提款权]

第24届基金年会决定了第一次分配期,即自1970年至1972年,发行93.148亿特别提款单位,按会员国所摊付的基金份额的比例进行分配,份额越大,分配得越多。这次工业国共分得69.97 亿,占总额的74.05%。其中美国分得最多,为22.94亿,占总额的24.63%。这种分配方法使急需资金的发展中国家分得最少,而发达国家则分得大部分。发展中国家对此非常不满,一直要求改变这种不公正的分配方法,要求把特别提款权与援助联系起来,并要求增加它们在基金组织中的份额,以便可多分得一些特别提款权。

2006年9月18日,新加坡年会上决议,中国缴纳的份额从原来的63.692亿特别提款权(约合94.655亿美元)上升为80.901亿特别提款权(约合120.23亿美元),相应的,中国在IMF中所占的份额从2.98%提升至3.72%,投票权则从2.94%提升至3.65%。其他排在中国前面的也都是发达国家:日本、德国、英国、法国、意大利和加拿大。

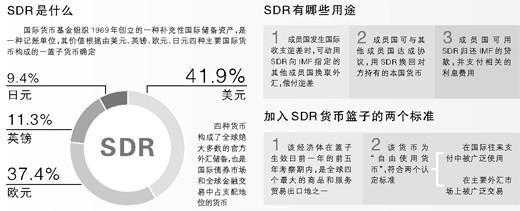

2010年11月15日,国际货币基金组织执行董事会完成了对组成特别提款权(Special Drawing Rights)的一篮子货币的例行五年期审查,并对货币篮子权重进行调整,美元和日元的权重略有下降欧元和英镑的权重略有上升,这次调整后,美元的权重将由2005年审查确定的44%下降至41.9%,欧元的权重将由34%上升为37.4%,英镑的权重将由11%上升至11.3%,日元的权重将由11%下降至9.4%。

2015年11月30日,国际货币基金组织(IMF)主席拉加德宣布将人民币纳入IMF特别提款权(SDR)货币篮子,决议将于2016年10月1日生效。

SDR篮子的最新权重为 美元41.73%,欧元30.93%,人民币10.92%,日元8.33%,英镑8.09%。

入选标准

主要用途

根据《基金协定》和基金组织决议的规定,特别提款权目前可用于以下用途:

(1)根据《基金协定》第19条第3款的规定,参加国基于国际收支平衡或储备地位的需要,可申请基金组织在特别提款权账户下安排向其他参加国兑换为可自由使用的外汇;基金组织在收到申请后,可协调指定某些参加国(国际收支情势好、国际储备地位强)为承兑特别提款权的对象,并在规定期限内与申请国兑汇;申请国的此种兑汇没有比例限制,可将其持有的全部特别提款权兑为可自由使用的外汇。

(2)根据《基金协定》第19条第2款(b);的规定,某一参加国也可通过与其他参加国达成协议的方式,以特别提款权兑换为等值的其他通货(包括不可自由使用的外汇),而不必征得基金的批准,也不必遵循基金的相关规定与原则(包括有关兑汇”需要”的限制);但此类交易以不违反《基金协定》第22条规定的原则为准(改变国际储备结构)。

(3)依《基金协定》第17条第2款的规定,参加国可以申请将其在特别提款权账户下持有的特别提款权转入一般资源账户,以补足该参加国在一般资源账户下储备部分不足其配额25%所形成的债务,或者用于偿还其所欠基金的其他债务(如依《基金协定》第5条第6款所欠债务);基金特别提款权部收到该申请国的申请后,实际上须将该特别提款权向其他参加国兑换为所需的通货,并转入该申请国的一般咨源账户,故此过程中,基金须征得相关兑汇国的同意。

(4)依基金组织目前的决议,特别提款权按照可调整的比例,集合表示着五种可自由使用货币的币值(称为”特别提款权篮”),其币值具有相对的稳定性,可以作为货币定值单位。

(5)根据《基金协定》第30条的规定,只要经基金组织批准,特别提款权还可以用于基金成员国与非成员国之间的其他相关金融业务。从基金组织已有的决议和目前的实践来看,特别提款权已在成员国和非成员国之间被用于远期贸易付款、特定的贷款、国际金融结算、国际金融业务保证金、基金利息与红利支付、赠款等等。

最后,特别提款权作为一种较为稳定的国际储备资产,又是一种货币定值单位,基金组织依《基金协定》第15条第2款的授权,可在任何时候改变特别提款权(SDR)的计价方法与原则。特别提款权在创立时曾与黄金直接挂钩(ISDR价值为0.888671克黄金),《基金协定》第二次修订后,曾与十六国货币挂钩;根据1980年基金执行理事会通过的第6631号决议和第 6708号决议,特别提款权自1986年1月1日起将以国际出口贸易和服务贸易额最高的五个基金成员国的货币组成特别提款权货币篮,以后每五年调整一次,该五国货币被定为可自由使用的货币。按照1986年1月1日生效的特别提款权货币篮,特别提款权集合表示着美元、马克、法郎、日元、英镑五国货币的价值,即特别提款权篮。

定值方法

特别提款权采用一篮子货币的定值方法。货币篮子每五年复审一次,以确保篮子中的货币是国际交易中所使用的那些具有代表性的货币,各货币所占的权重反映了其在国际贸易和金融体系中的重要程度。随着2000年10月11日有关特别提款权定值规则复审工作的结束,国际货币基金组织执行董事会同意对特别提款权定值方法和特别提款权利率的确定进行修改,并于2001年1月1日生效。货币篮子的选择方法和每种货币所占权重的修改目的是考虑引入欧元,因为欧元是许多欧洲国家的共同货币,且在国际金融市场上的角色日益重要。现行的对会员国的货币选择标准所依据的是最大的商品和劳务出口额,延伸到含国际货币基金组织会员的货币联盟的出口额,货币联盟成员之间的出口额提出在外。引入的第二个选择标准是确保特别提款权的货币篮子所选的货币是国际贸易中最广泛使用的货币。按此规定,国际货币基金组织必须寻觅到“自由运用”的货币,也就是说,在国际交易中普遍用于支付、在主要外汇市场上广泛交易的货币。

(1)会员国或货币联盟的商品和劳务出口额;

(2)各个会员国的货币被国际货币基金其他会员国所持有储备资产的数量。国际货币基金已确定四种货币(美元、欧元、日元和英镑)符合上述两个标准,并将其作为2001-2005年特别提款权重的篮子货币。这些货币所占权重根据其在国际贸易和金融位置而定。随着人民币加入SDR货币篮子,特别提款权美元值每日依据伦敦市场中午的外汇牌价将四种货币加上人民币各自兑换美元值加重而成。特别提款权定值公布在国际货币基金组织的网站上。

特别提款权不是一种有形的货币,它看不见摸不着,而只是一种账面资产。

一篮子货币是将现有的一组货币按照一定方法组合而成的复合货币。一篮子货币不是现实的货币,只是一种记账单位和计价标准。它被一些国家用于汇率管理,如将本国货币盯住已有的或构造出的一篮子货币,或者在Et常汇率管理中参考一篮子货币。

从技术层面看,构造一篮子货币包括四个步骤:

1.选择货币篮子的币种构成。按照与本国经贸关系的密切程度进行选择,为了避免汇率和利率计算复杂化带来的实际操作问题,货币篮子所包含的币种宜少不宜多。

2.确定各种货币所占的权重。权重反映对本国货币汇率影响的重要性。为了稳定有效汇率,大多选择双边贸易作为计算权重的基础,在此基础上还可以根据该国在世界经济中的地位、双边资本流动、直接投资等因素对权重进行调整。

3.确定最主要的篮子货币如美元与本国货币以及其他篮子货币的基期汇率水平。基期汇率的确定非常重要,如果基期汇率不是均衡汇率,计算出来的篮子汇率就会存在系统性偏差。

4.根据已确定的权重和基期汇率,计算出货币篮子中各种货币的数量。例如,假设本国货币与最主要篮子货币i的基期汇率是8,即1单位i货币等于8个单位的本国货币,i货币在货币篮子中的权重是40% ,则该货币篮子中所含i货币的数量为0.05(40%×1/8=0.05)。j货币在货币篮子中的权重是10% ,且汇率为li=100j,则货币篮子中所含j货币的数量为1.25(10%×1/8×100)。依此类推,可以计算出篮子货币的数量。

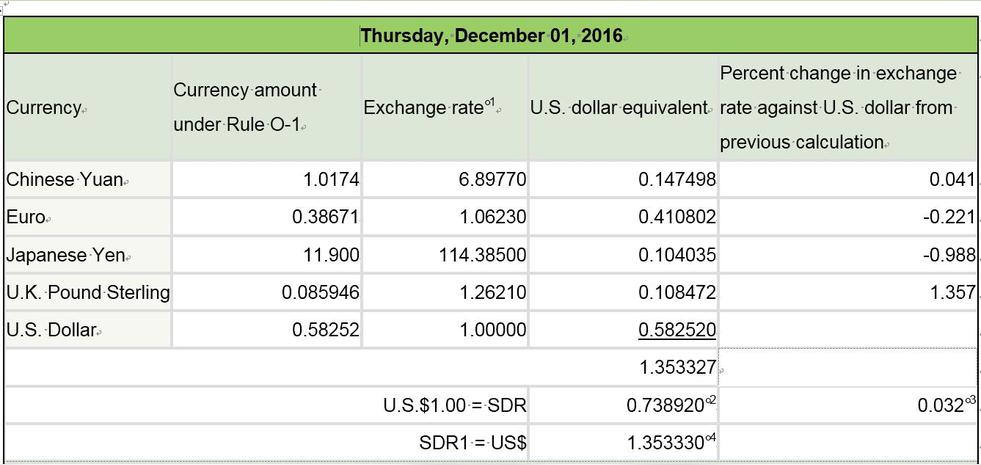

下面以IMF网站2016年12月1日SDR定价计算表为例具体说明SDR现行定价方法。

SDR[特别提款权]

表中人民币和日元的汇率单位是人民币元/美元,日元/美元,在计算的时候,需要倒数换算为美元/人民币元,美元/日元,再乘以相应的人民币和日元数量,计算出对应的等价美元。欧元和英镑的汇率单位是美元/欧元,美元/英镑,可以直接乘以相应的欧元和英镑数量,计算出对应的等价美元。

上述五种货币数量对应的等价美元之和,即为SDR对美元的汇率,即1SDR等于多少美元。

为了明确起见,具体计算过程详述如下:

先计算SDR货币篮子中数量不同的各种货币的美元价值:

1.0174 ×1/6.89770= 0.147498

0.38671× 1.06230= 0.410802

11.900×1/ 114.38500= 0.104035

0.085946 ×1.26210= 0.108472

0.58252 ×1.00000= 0.582520

接下来计算1SDR的美元价值:

0.147498+0.410802+0.104035+0.108472+0.582520=1.353327

即1SDR=1.353327美元

倒数结果为1美元=0.738920 SDR

利率浮动

特别提款权的利率每周调整一次,基数是特别提款权定值篮子中的货币发行国货币市场上具有代表性短期债务利率加权平均数。

1971年12月18日,美元第一次贬值,而特别提款权的含金量未动,因此1个特别提款权就上升为1.08571美元。

1973年2月12日美元第二次贬值,特别提款权含金量仍未变化,1 个特别提款权再上升为1.20635 美元。

1973年西方主要国家的货币纷纷与美元脱钩,实行浮动汇率以后,汇价不断发生变化,而特别提款权同美元的比价仍固定在每单位等于1.20635 美元的水平上,特别提款权对其他货币的比价,都是按美元对其他货币的汇率来套算的,特别提款权完全失去了独立性,引起许多国家不满。20国委员会主张用一篮子货币作为特别提款权的定值标准,1974年7月,基金组织正式宣布特别提款权与黄金脱钩,改用“一篮子”16种货币作为定值标准。这16种货币包括截至1972年的前5 年中在世界商品和 劳务出口总额中占1%以上的成员国的货币。除美元外,还有联邦德国马克、日元、英镑、法国法郎、加拿大元、意大利里拉、荷兰盾、比利时法郎、瑞典克朗、澳大利亚元、挪威克郎、丹麦克郎、西班牙比塞塔、南非兰特以及奥地利先令。每天依照外汇行市变化,公布特别提款权的牌价。

1976年7月基金组织对“一篮子”中的货币作了调整,去掉丹麦克郎和南非兰特,代之以沙特阿拉伯里亚尔和伊朗里亚尔,对“一篮子”中的货币所占比重也作了适当调整。为了简化特别提款权的定值方法,增强特别提款权的吸引力,1980年9月18日,基金组织又宣布将组成“一篮子”的货币,简化为5 种西方国家货币,即美元、联邦德国马克、日元、法国法郎和英镑,它们在特别提款权中所占比重分别为42%、19%、13%、13%、13%。第一次调整后的权数(1986年1月1日生效)依次为42%、19%、15%、12%、12%。第二次调整后的权数(1991年1月1日生效)依次为40%,21%,17%,11%,11%。第三次调整后的权数(1996年1月1日生效依次为39%,21%,18%,11%,11%。第四次调整后权数(2001年1月1日生效)美元:45%,日元:15%,英镑:11%,欧元:29%。2004年6月19日,1SDR的价值为1.46221美元。

创造机制

特别提款权的创造是通过分配程序实现的。包括两种分配:

一般分配

当会员国长期性全球发展资金需要增加时,为了获得满足,参加国可依据其在国际货币基金所缴纳份额的比例获得特别提款权的分配,补充现有的储备不足。特别提款权的分配决定相隔基期五年。决定的做出依据总裁的提案,经执行董事会的同意,由理事会做出决定,并要求得到总投票权的85%多数票通过。特别提款权的第二次分配是1979-1981年间121.182亿特别提款权单位,累积分配特别提款权约为215亿特别提款权。

特别一次性分配

1997年9月,国际货币基金组织理事会倡议进行特别提款权的特别一次性分配,以纠正国际货币基金组织中超过1/5 的会员国从未得到特别提款权分配的事实。倡议生效需得到国际货币基金组织3/5 的会员国投票(占总投票权85%的票数)通过。到2001年3月15日,已有106会员国(占总投票权71%)表示接受这一建议修正案。特别提款权的特别分配将使所有成员国都能在平等的基础上参与特别提款权,使特别提款权双倍累积分配达428.7亿特别提款权。国际货币基金组织现行以满足长期全球发展需要进行储备资产补充为基础对特别提款权进行分配,而以上提出的建议修正案对特别提款权的权利不产生影响。

主要影响

人民币“入篮”成功的信号意义重大,表明中国的大国地位被国际社会所认可,这将极大地提升国内外投资者的信心,促使a股出现新一轮上涨,有利于金融、房地产、一带一路等行业和板块。还有分析人士更明确指出,加入sdr无疑将推动人民币国际化,而在这一方面最利好的板块就是人民币跨境结算银行、国际商务和物流公司。

不过也有观点认为人民币入篮的象征意义大于实际意义。sdr不会立马直接增加人民币作为储备资产的需求,理性一些来说,人民币国际化有所成就,但才刚开始,未来长路漫漫。短期来看,面子大于里子,情绪为主。

加入sdr并不会是中国股市和债市定价的决定因子,中国资产价格依然取决于经济和金融的基本面。同样觉得,人民币入篮确实是件好事,是人民币国际化道路上的一个重要里程碑,也可能会促进a股纳入msci新兴市场指数,为a股市场带来更多流动性。不过对于投资者而言,踏踏实实地寻找基本面靠谱的标的才是王道。

而对于普通老百姓来说,人民币入篮的直接影响较小。不过从长期来看,人们的生活也可能会发生一定的改变。

参考资料

[1]

新特别提款权货币篮子8月1日生效,人民币权重升至12.28% · 界面新闻[引用日期2022-08-01]